投資にはリスクがつきものであることはほとんどの人が知っているかと思います。

一方でその「リスク」の本当の意味と、どの金融商品にどの程度のリスクがあるのか、理解している人は少ないように感じます。

「早く儲けたい!」「一発当てる!」という気持ちでリバレッジをかけた金融商品に手を出していきなり大きな損失を食らって投資から逃げる人もいれば、「投資はギャンブルと同じでしょう」「損失を出すのは怖い」と考えて、なんとなく必要だと思っていながら投資を始められずにいる人も多くいらっしゃいます。

投資にはリスクが伴うのは事実です。

それを理解せずに失敗してしまったり、過度に怖がって前に進めないようでは、いつまで経ってもあなたの資産は成長しません。

今日は「投資のリスクを正しく理解」して「もっとも自分に合った」投資方法を確立するために必要な知識を整理したいと思います。

投資におけるリスクを知ろう

リスクについて考えましょう

普段の生活で私たちは「リスク」という言葉を「危険度」として認識しているのではないでしょうか。例えば災害に合うリスクというと「災害に見舞われて大けがをする可能性がある」ということを意味します。

しかし、投資におけるリスクとは、投資することによって「損失を被る」ことのみならず、「収益を得る」ことも「リスク」といいます。つまり資産運用による損失、収益の「変動幅」をリスクといいます。

よく言われる「株式投資はハイリスク」というのは、「変動幅が大きい」という意味で、大きな収益を得る可能性があるものの、大きな損失を被る可能性もあるということです。逆に「預貯金はリスクが少ない」というのは、大きな収益は期待できないが、大きな損失を被る可能性が低いということです。

投資に限らず私たちが生活していく上では、リスクは常に存在することを改めて意識する必要があります。

例えば普段生活しているだけでも、天災、病気、災害に合うリスクは常に存在します。

投資におけるリスクを「リスク=危険」と考えるのは間違いです。過度にリスクを恐れて投資から逃げていても預貯金にさえリスクはありますし、生活しているだけでリスクはあります。

事故に遭うのが怖いから、車、電車、飛行機には乗らない、あるいは一歩の家から出ない。という人は多くは無いでしょうが、この考え方も確かに一理あるかと思います。家から出なければ事故に遭うリスクは最小限に留めることができます。一方で外で家族や友人と楽しむ時間を得られなくなり、大きな「機会損失」をしていることも考慮する必要があります。

投資についても同じことが言えるのです。損失が怖いから投資をしないことは、手元の現金が減少するリスクを回避していますが、利益を得られる機会を損失していることになります。

だからと言っていきなりレーシングカーに乗って超高速で運転する人はいない様に、いきなりFXに手持ち資金を全額投入することはお勧めできませんが、リスクを知った上で受け入れられる範囲のリスクを承知した上で投資をすることをお勧めします。

標準偏差を知ろう

資産運用における標準偏差(ひょうじゅんへんさ、Standard Deviation)とは、データの散らばり具合を表す統計的な指標です。データが平均値からどれくらい離れているかを示します。標準偏差が大きいほど、データは平均値から大きくばらついており、逆に小さいほどデータが平均値に近い範囲に集中していることを意味します。

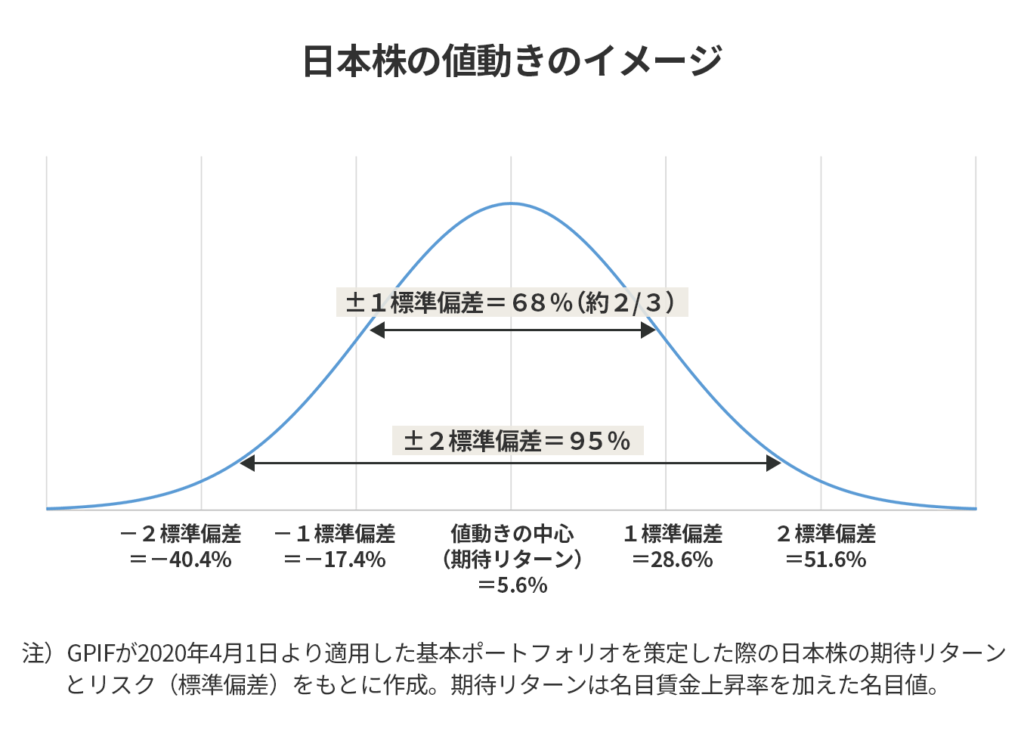

統計学上、リターンの分布の広がりがどの程度の大きさかを表す指標であり、1年間のリターンがどれくらいブレそうかということを示そうとするものです。リターンは約3分の2の確率で中心から±1標準偏差に収まり、95%の確率で±2標準偏差に収まることが想定されます。

「日本株の期待リターンは5.6%、リスク(標準偏差)は約23%」*という数値を使って具体的に見てみましょう。

*GPIFが2020年4月1日より適用した基本ポートフォリオを策定した際に使った数値。期待リターンは賃金上昇率を加えた名目値。

リスクは通常、1標準偏差で表されます。「日本株の期待リターンは5.6%、リスク(標準偏差)は約23%」であれば、1年間のリターンは期待リターン5.6%を中心にして、上下23%の間で変動する確率が約3分の2(約68%)であることを意味します。言い換えれば、1年間のリターンがプラス5.6%からプラス28.6%の範囲に収まる確率が約3分の1、プラス5.6%からマイナス17.4%の範囲に収まる確率が約3分の1であると想定しています。逆に言うと、毎年のリターンがマイナス17.4%より大きく下がる確率は約16%、プラス28.6%より大きく上がる確率も約16%となります。

もう少し簡単な例で説明すると、「期待リターン5%で標準偏差10%」という投資信託を100万円購入した場合、

5%-10%= マイナス5%=95万円、5%+10%= プラス10%=110万円の間に収まる確率が68%

5%-10%= マイナス5%x2=マイナス10%=90万円、5%+10%=プラス10%x2=プラス20%120万円の間に収まる確率が95%となります。

金融商品は選ぶ際、上記の例ですと「期待リターン5%」だけを見ることはもちろん危険ですが、マイナスになる確率は標準偏差10%の場合、統計学上は最大マイナス10%であることを意識することが大切です。

つまり期待リターンだけを信じて投資をすると、期待通りにいかない可能性があります。一方で投資した自分の大切な資産がゼロになる確率は非常に低いことも意識する必要があります。

ちなみにこの統計学上68%という確率は、台風の予想進路における予想円にも採用されているそうです。つまり台風が天気予報の予想円に入る確率は68%だということです。

もちろん標準偏差はその金融商品の統計データであり、標準偏差を上回って利益が出ることもあれば、大きく下回って損失が出ることも有り得ます。しかしこの期待リターンと標準偏差を確認した上で、金融商品を購入すれば日々の値動きが気になって仕事が手に付かないということもなくなるのではないでしょうか。

預貯金にもリスク?

預貯金は一金融機関ごとに預金者1人あたり、元本1,000万円とその利息までは「預金保護制度」によって保護されています。それではこの預貯金にはリスクは無いのでしょうか?

2024年5月の総務省の発表では日本は前年同月比2.8%の物価上昇が見られました。

みなさんも毎日の生活でモノの値段が急激に上昇していることを実感されていらっしゃると思います。

牛丼の値段が2018年3月時点で290円だったものが、2023年7月時点では400円に値上がりしています。約5年で実に約1.4倍(140%)です。一方賃金はというと今年の春闘でやっと大手企業の賃金5%上昇がやっとです。

この事実が何を意味するかというと、今銀行に預けている1,000万円が10年後には額面は1,000万円で変わりませんが、年2.5%の物価上昇が続くと仮定するとその実質的価値は781万円まで下がります。20年後にはなんと610万円です。

もちろん1990年代後半から30年余り続いたデフレの日本社会のように、モノの値段が上がるどころか下がり続ける状況が再来しないとは限りませんので、絶対に預貯金が駄目だと断言できる訳ではありません。

要は「預貯金にもその実質的価値が毀損するリスクがある」ということです。

投資における5つのリスク

それではみなさんがこれから投資をするに当たって意識しなければならない投資のリスクを整理してみます。

価格変動リスク

株式や投資信託などの価格は日々刻々と上下します。株価はその企業の業績のみならず、社会情勢、政治情勢などによって変化し、時には大きく値下がりして損失を被ることもあります。

信用リスク

株式や債券を発行している企業や国が債務不履行に陥るリスク。ディフォルトリスクとも言います。企業や国が倒産すると最悪元本全てが戻らないこともあります。

為替変動リスク

株価や債券価格そのものが下がらなくても、あるいは上がっても、その金融商品が外貨建ての場合、為替の変動リスクが存在します。例えばドル建ての投資信託を購入して、1年後に10%上昇すればドル建てでは10%利益が出ますが、ドルが円に対して20%下落(円高)すれば、その投資信託の円建て価格は10%下落することになります。

金利変動リスク

市場金利は債券価格に大きく影響を与えます。

- 金利が上がれば債券価格は下落

- 既存の低い金利で発行された債券は、金利が上がった後に発行された債券と比較して魅力が低下するため、その債券の価格は下落します。

- 金利が下がれば債券価格は上昇

- 金利が下がると新たに発行された債券は、既存の金利が高いときに発行された債券よりも魅力がなく、既存の金利が高いときに発行された債券を買い求める人の数が増えます。よって既存の債券価格は上昇します。

流動性リスク

流動性とは換金のしやすさを意味します。

現金は最も流動性が高く、いつでも好きなときに好きなだけ使うことができます。ただし現金の発行体である国がディフォルト(倒産状態)になったり、ハイパーインフレ(貨幣価値が極端に下がる)が起きると、現金でさえ自由に使うことができなくなります。

例えば5年もの定期預金でも、元本割れの可能性は限りなくゼロですが、満期までの5年間は解約することができず(実際には解約できますが、その場合は約束された利率は保証されません)これも「流動性リスクがある」ということになります。

まとめ

投資におけるリスクは、期待するリターンが得られない可能性や、投資元本が減少する可能性を指します。リスクには様々な種類があることをご理解いただけたかと思います。

これらのリスクは、経済の状況、企業の業績、政策の変更、自然災害などによって変動します。リスクを理解し、分散投資やリスク許容度に合った投資を行うことで、損失を最小限に抑えつつ、長期的な資産成長を目指すことが重要です。

まずは上記の例を参考にして、自分にはいくら位までの損失なら許容できるのかを考えてみてください。

一般的には生活費の1年分を現金で手元に用意しておいて後は投資に回すと言われていますが、それが自分に合っているのか考える必要があります。人によっては半年分の生活費があれば安心できると考える人もいるかと思いますし、2年分の生活費がないと安心できない人もいらっしゃるかと思います。

「リスク許容度」は人によってそれぞれですし、投資経験の有無にもよります。重要なことは、「生きているだけでリスクはある、過度にリスクを恐れていても始まらない」ということと、「リスクを無視して期待リターンだけを信じても思い通りにはいかない」ということを理解して投資を始めることです。

コメント